통합 매입 효과… "목표가 10만5000원 상향"

이마트가 올 1분기 통합 매입효과, 인사비 절감 효과로 무난한 실적을 기록할 것이라는 전망이 나왔다.

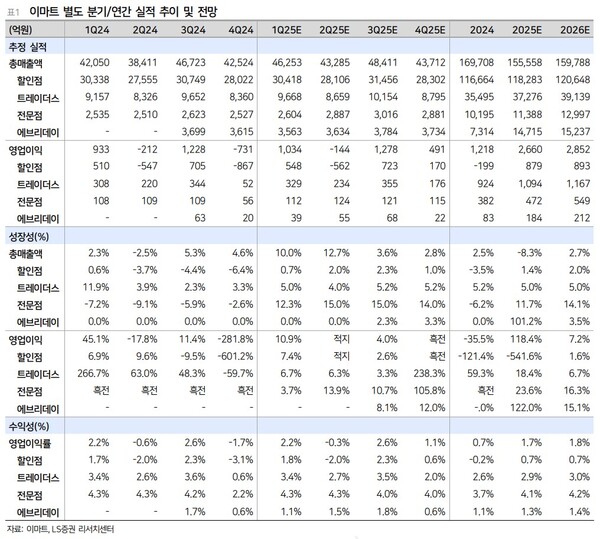

LS증권은 17일 이마트가 분기 7조2716억원의 매출액, 1386억원의 영업이익을 기록할 것이라며 이같이 밝혔다. 또 투자의견은 '매수'로 유지하며, 목표주가는 10만5000원으로 상향했다.

오린아 LS증권 연구원은1분기 이후에도 이마트의 실적이 안정적일 것이라고 내다봤다.

그는 "본업은 구조조정 효과와 통합 매에 따른 수익성 개선이 전망되고 에브리데이 편입효과 등으로 연간 별도 영업익은 전년대비 118% 증가한 2660억원 수준을 예상한다"며 "연결 자회사도 최악은 지났다"고 판단했다.

또한 목표주가 상향 이유에 대해선 "본업 추정치 상향, 경쟁 구도 완화로 멀티플 할인율을 제외한 것에 따랐다"고 설명했다. 오 연구원은 "이마트의 연간 영업이익은 통합 소싱, 판관비 절감 노력, 지마켓 글로벌 PPA 상각비 반영 제외 등으로 전년 대비 큰 폭으로 증가한 4654억원 수준으로 전망한다"고 말했다.

이와 함께 "관세 영향에서 다소 자유로우며, 대형마트 경쟁 구도 완화 등 영업환경도 대체로 우호적"이라고 평가했다. [온라인 도박]

관련기사

정우교 기자

press2@newsdream.kr